Ao entrar no mundo do financiamento, sobretudo no âmbito imobiliário, duas palavras tornam-se corriqueiras em conversas e negociações: Tabela Price e Tabela SAC. Embora ambas se refiram a sistemas de amortização de empréstimos e financiamentos, as características intrínsecas a cada uma são distintas e podem afetar significativamente a forma como as finanças pessoais ou empresariais são administradas ao longo do tempo. Neste artigo, vamos decifrar cada uma dessas tabelas e explorar suas diferenças, a fim de ajudar você a identificar qual delas se adapta melhor ao seu perfil financeiro.

A escolha entre Tabela Price e Tabela SAC é uma das decisões mais relevantes no momento da aquisição de um financiamento imobiliário. Ela pode influenciar desde o valor das prestações até o comportamento dos juros ao longo do período de pagamento. Entender como as parcelas são estruturadas e como os juros compõem o montante total devido é essencial para uma tomada de decisão acertada, e essa compreensão será detalhada nos próximos tópicos.

Vale ressaltar que a decisão correta não cabe unicamente a uma análise superficial. É importante que os futuros financiadores compreendam não apenas questões como flexibilidade de pagamentos e possibilidade de quitação antecipada, mas também como taxas de juros e a distribuição da amortização afetam o valor final. Assim, vamos aprofundar-nos nessas questões, comparar as tabelas e oferecer um exemplo prático de como cada uma funciona.

Tomar a decisão de escolher entre a Tabela Price e a Tabela SAC é uma responsabilidade que requer clareza, conhecimento e adequação às necessidades individuais de cada um. Este artigo visa esclarecer os pontos cruciais das duas modalidades de tabela de financiamento e proporcionar um guia eficiente para que essa escolha seja feita da forma mais informada possível.

Estrutura das parcelas na Tabela Price

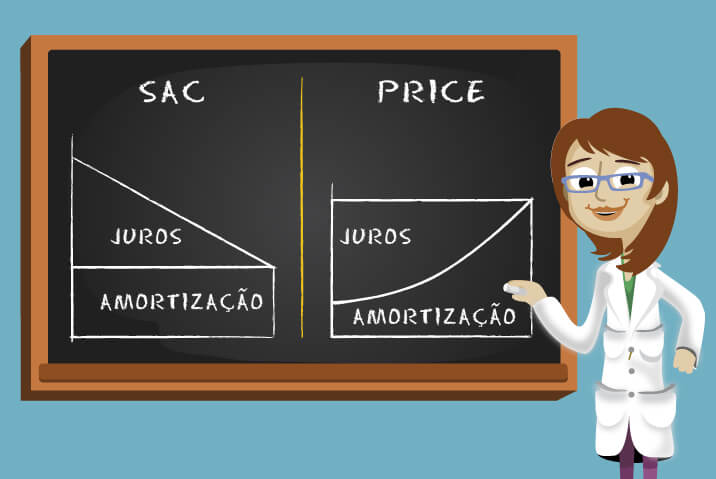

A Tabela Price é conhecida por suas parcelas fixas ao longo de todo o período do financiamento. Este sistema de amortização é progressivo, o que significa que, no início, a maior parte do valor pago refere-se a juros e, à medida que o tempo passa, o peso dos juros diminui e o da amortização do principal aumenta.

Como são formadas as parcelas?

As parcelas da Tabela Price incluem duas partes principais:

- Juros: calculados sobre o saldo devedor restante.

- Amortização: valor que efetivamente reduz o saldo devedor.

O valor total das parcelas é calculado por uma fórmula matemática que converge para um pagamento mensal constante. Esse cálculo leva em conta o montante financiado, a taxa de juros e o número total de parcelas.

Equilíbrio entre Juros e Amortização

No início do financiamento, a maior parte do valor da parcela é destinada ao pagamento de juros, e uma menor parte à amortização do saldo devedor. Com o passar dos meses e dos anos, essa relação se inverte progressivamente.

Exemplo numérico

Vamos considerar um financiamento de R$ 100.000,00 à taxa de juros de 1% ao mês, em um prazo de 30 anos. Uma simulação das primeiras e últimas parcelas poderia ser representada como:

| Mês | Parcela Total | Juros | Amortização |

|---|---|---|---|

| 1 | R$ 999,00 | R$ 1.000,00 | R$ -1,00 |

| 360 | R$ 999,00 | R$ 10,00 | R$ 989,00 |

Note que o valor da parcela se mantém constante, enquanto a distribuição entre juros e amortização varia ao longo do tempo.

Estrutura das parcelas na Tabela SAC

A Tabela SAC (Sistema de Amortização Constante) se caracteriza por ter parcelas decrescentes. A amortização do saldo devedor ocorre de maneira constante, e os juros são calculados sobre o saldo devedor restante, o que faz com que as parcelas diminuam ao longo do tempo.

Amortização Constante

Na Tabela SAC, a amortização do principal é fixa, ou seja, todos os meses o financiado amortiza o mesmo valor do saldo devedor. Isso resulta em uma maior amortização nos primeiros meses em comparação à Tabela Price.

Impacto dos Juros na Redução das Parcelas

O valor dos juros é recalculado a cada mês com base no saldo devedor, que está em constante diminuição. Assim, o valor dos juros também cai mês a mês, fazendo com que as parcelas sejam decrescentes.

Exemplo numérico

Ainda usando o exemplo de um financiamento de R$ 100.000,00, mas agora seguindo a Tabela SAC, temos:

| Mês | Parcela Total | Juros | Amortização |

|---|---|---|---|

| 1 | R$ 1.333,00 | R$ 1.000,00 | R$ 333,00 |

| 360 | R$ 277,77 | R$ 2,77 | R$ 275,00 |

Neste exemplo, a amortização mensal fixa resulta em uma primeira parcela mais alta que na Tabela Price, mas a última parcela é substancialmente menor.

Composição dos juros na Tabela Price

Entender como os juros são compostos na Tabela Price é fundamental para avaliar o custo total do financiamento. Apesar das parcelas fixas, o cálculo dos juros segue um modelo que pode fazer o valor total pago em juros ser maior do que na Tabela SAC.

Juros Sobre Saldo Devedor

Cada parcela paga no sistema Price inclui uma parte de juros que é calculada sobre o saldo devedor do período anterior. Inicialmente, o saldo é alto; logo, os juros também são.

Redistribuição dos Juros ao Longo do Tempo

À medida que o financiamento avança e o principal é amortizado, o saldo devedor diminui, e, com ele, o valor destinado ao pagamento de juros dentro da parcela também se reduz.

Custo Total de Juros

Apesar do conforto das parcelas fixas, é possível que, ao final do financiamento, um montante significativamente maior tenha sido pago em juros na Tabela Price do que seria se a opção fosse a Tabela SAC, principalmente em financiamentos de longo prazo.

Composição dos juros na Tabela SAC

A maneira como os juros são compostos na Tabela SAC traz características distintas, que muitas vezes são vistas como benéficas pelo financiado, sobretudo em termos de economia ao longo dos anos.

Juros Decrescentes

Uma vez que os juros são calculados sobre um saldo devedor que diminui todos os meses, o montante total de juros tende a ser menor do que em sistemas como a Tabela Price, onde a amortização do principal é mais lenta.

Impacto Positivo na Economia Total

A redução progressiva do valor das parcelas permite que, mesmo que as primeiras sejam mais altas, haja uma economia total dos juros pagos ao longo do financiamento.

Vantagem para Financiamentos Curtos

Para financiamentos com prazo menor, a Tabela SAC pode apresentar grande vantagem em relação aos juros totais pagos, diferentemente da Tabela Price que dilui a amortização ao longo do prazo estabelecido.

Impacto da amortização na Tabela Price

A forma de amortização na Tabela Price afeta tanto o fluxo de caixa quanto a percepção de decréscimo do endividamento.

Sensação de Pagamento Estagnado

Embora o valor das parcelas seja fixo, pode parecer que o saldo devedor não diminui nos primeiros anos, dada a lenta progressão da amortização.

Planejamento Financeiro

Ter parcelas constantes facilita o planejamento financeiro, especialmente para quem prefere saber exatamente quanto irá desembolsar mensalmente.

Recomendação para Orçamentos Consistentes

A Tabela Price pode ser mais adequada para quem tem um orçamento estável e prefere a previsibilidade das parcelas iguais durante todo o período do financiamento.

Impacto da amortização na Tabela SAC

Já a Tabela SAC exibe outras nuances quando o assunto é amortização e como ela afeta o saldo devedor ao longo do tempo.

Percepção de Abatimento Mais Rápido

A amortização constante faz com que se tenha a sensação de um abatimento mais rápido do saldo devedor, um fator psicológico que pode trazer satisfação ao financiado.

Adaptação Financeira ao Longo do Tempo

Com a redução das parcelas ao longo dos anos, pode haver maior facilidade para se adaptar ao financiamento, principalmente se houver expectativa de crescimento da renda.

Melhor Escolha para Planejamentos de Médio Prazo

Para quem planeja outros grandes investimentos ou despesas no futuro, a Tabela SAC pode ser mais interessante por oferecer essa diminuição progressiva nas parcelas.

Exemplo prático: Comparando prestações em ambas as tabelas

Para compreender melhor as diferenças na prática, vamos a um exemplo prático de um financiamento de R$ 200.000,00 com taxa de juros de 0,8% ao mês, por um período de 20 anos.

Simulação da Tabela Price

| Mês | Parcela Total | Juros | Amortização |

|---|---|---|---|

| 1 | R$ 1.671,66 | R$ 1.600,00 | R$ 71,66 |

| 240 | R$ 1.671,66 | R$ 13,34 | R$ 1.658,32 |

Simulação da Tabela SAC

| Mês | Parcela Total | Juros | Amortização |

|---|---|---|---|

| 1 | R$ 2.000,00 | R$ 1.600,00 | R$ 400,00 |

| 240 | R$ 833,33 | R$ 13,33 | R$ 820,00 |

Neste exemplo, é evidente que a Tabela SAC começa com parcelas mais altas, mas termina com parcelas significativamente mais baixas.

Análise detalhada: Tabela Price vs. Tabela SAC

Ao comparar detalhadamente ambas as tabelas, é possível salientar pontos de destaque que podem influenciar diretamente a escolha do sistema de financiamento.

Perfil de Pagamento

- Tabela Price é indicada para quem busca mensalidades fixas.

- Tabela SAC tende a beneficiar quem pretende um abatimento mais rápido do saldo devedor.

Consideração sobre o Custo Total

- Tabela Price normalmente resulta em um custo total de juros mais elevado.

- Tabela SAC pode oferecer economia significativa nos juros totais pagos.

Recomendações Gerais

- Para quem deseja pagar menos juros e tem capacidade de arcar com parcelas iniciais mais altas, a Tabela SAC é a mais indicada.

- Já a Tabela Price é preferível para quem precisa de previsibilidade no orçamento e não tem intenção ou capacidade de fazer pagamentos variáveis.

Influência das taxas de juros nas duas tabelas

As taxas de juros exercem um efeito importante nas parcelas de ambos os sistemas. Um ponto a ser notado é que altas taxas de juros ampliam as diferenças entre as tabelas, enquanto taxas menores as aproximam em termos de valor de parcelas e custo total.

Efeito nas Parcelas da Tabela Price

- Juros elevados tornam as parcelas inicialmente mais suportáveis, mas acarretam um custo final maior.

Efeito nas Parcelas da Tabela SAC

- Juros altos podem fazer com que as primeiras parcelas da Tabela SAC sejam menos acessíveis, mas ainda assim resultam em uma economia a longo prazo.

Consideração Estratégica

- Em cenários de juros baixos, a escolha entre SAC e Price pode ser baseada em outros fatores, como fluxo de caixa.

Flexibilidade de pagamentos e quitação antecipada

A possibilidade de quitar o financiamento antecipadamente ou de realizar pagamentos flexíveis varia de acordo com a escolha da tabela de amortização.

Quitação Antecipada na Tabela Price

- Embora preveja parcelas fixas, a Tabela Price permite a quitação antecipada, o que pode reduzir o custo total dos juros.

Quitação Antecipada na Tabela SAC

- A Tabela SAC oferece vantagens em quitações antecipadas, especialmente se realizadas nas primeiras parcelas, devido ao maior peso dos juros.

Flexibilidade de Pagamentos

- Ambas as tabelas podem oferecer opções de pagamentos flexíveis, mas essas condições geralmente dependem do contrato com a instituição financeira.

Considerações finais na escolha da tabela de financiamento

Ao selecionar entre a Tabela Price e a Tabela SAC, é essencial refletir sobre o perfil financeiro, a capacidade de pagamento, a previsibilidade do orçamento e os planos de quitação antecipada.

Perfil Financeiro

- Escolha a tabela que melhor se adeque ao seu perfil de pagamento e planejamento financeiro.

Imprevisibilidade Orçamentária

- Considere que surpresas podem ocorrer no orçamento, influenciando a capacidade de pagamento ao longo do tempo.

Estratégia de Longo Prazo

- A escolha da tabela deve ser feita com um olhar atento ao futuro, avaliando como cada sistema afeta seu planejamento de longo prazo.

Recapitulando os principais pontos abordados:

- A Tabela Price possui parcelas fixas, com maior peso dos juros no início e amortização progressiva. Ideal para quem busca previsibilidade no orçamento.

- A Tabela SAC tem parcelas decrescentes, com amortização constante do saldo devedor. Mais adequada para quem espera pagar menos juros a longo prazo.

- As taxas de juros impactam de maneira distinta cada tabela, sendo importante observar o cenário econômico.

- A flexibilidade de quitação antecipada pode ser um fator determinante na escolha da tabela, a depender das condições do contrato.

1. Posso mudar de Tabela Price para Tabela SAC durante o financiamento?

A possibilidade de mudança depende do contrato estabelecido com a instituição financeira, mas geralmente é complexo modificar a tabela após o início do financiamento.

2. Qual tabela é mais vantajosa em períodos de inflação alta?

A Tabela SAC pode ser mais vantajosa em períodos de alta inflação, pois o decréscimo das parcelas alivia o orçamento a longo prazo.

3. Os bancos oferecem a opção de escolha entre essas tabelas?

Sim, a maioria dos bancos oferece ambas as opções, mas é necessário verificar as condições e taxas oferecidas.

4. Como a antecipação de parcelas afeta o saldo devedor em cada tabela?

Na Tabela Price, a antecipação reduz o total de juros; na SAC, a redução do saldo devedor é imediata, impactando positivamente nas parcelas futuras.

5. É possível pagar parcelas maiores que o valor estipulado para acelerar a amortização?

Sim, pagamentos maiores permitem uma amortização mais rápida e geralmente são permitidos pelas instituições financeiras.

6. Como a taxa de juros real influencia a escolha da tabela?

A taxa de juros real reflete a rentabilidade do financiamento; taxas mais altas aumentam a diferença entre o custo final das duas tabelas.

7. Existe alguma penalidade por quitação antecipada?

Isso varia conforme o contrato, mas a legislação brasileira tem se movido no sentido de proibir a cobrança de penalidades por quitação antecipada.

8. Qual tabela é mais recomendada para quem tem renda variável?

Geralmente, a Tabela Price é recomendada para quem tem renda variável, graças à previsibilidade das parcelas.

- CRUZ, M. Tabela Price e SAC: entenda as diferenças no financiamento imobiliário. Valor Investe. Disponível em: https://valorinveste.com.br/.

- SANTOS, A. Amortização de financiamento: Tabela Price ou SAC?. Seu Financiamento Imobiliário. Disponível em: https://www.seufinanciamentoimobiliario.com.br/.

- SILVA, P. Juros simples e compostos: como calcular?. Matemática Financeira. Disponível em: https://www.matematicafinanceira.com.br/.